PRODUÇÃO

MODELO DE FORMULAÇÃO E PRODUTO

FORMULAÇÃO DE PRODUTOS

APRESENTAÇÃO

Produção significa transformação de matéria prima, insumos e serviços em um produto final que pode ser utilizado como insumo de novos produtos ou simplesmente comercializado no mercado. Toda produção necessita de uma ferramenta de controle de apuração dos custos e elaboração de preços de venda, o sistema de formulação de produtos tem a mesma metodologia tanto para grandes, médias ou pequenas empresas, até mesmo para o setor informal. Este modelo é o passo inicial para elaboração da fórmula do produto e com o passar do tempo cada empresa terá sua estrutura personalizada de acordo com as características do produto e da linha de produção sem perder o conceito aqui demonstrado.

PRODUTO MODELO

Para o nosso exemplo escolhemos um produto básico fabricado com materiais conhecidos; uma mesa de escritório fabricada com madeira e cola. Neste exemplo mostramos como dar início a uma estrutura de controle de produção através de uma planilha de Excel, nela podemos avaliar os custos e a produtividade de cada etapa do processo de produção. Este modelo tem meramente a finalidade de ilustrar a apresentação sem levar em conta detalhes técnicos e metodologia de construção.

FORMULAÇÃO

APRESENTAÇÃO DA PLANILHA

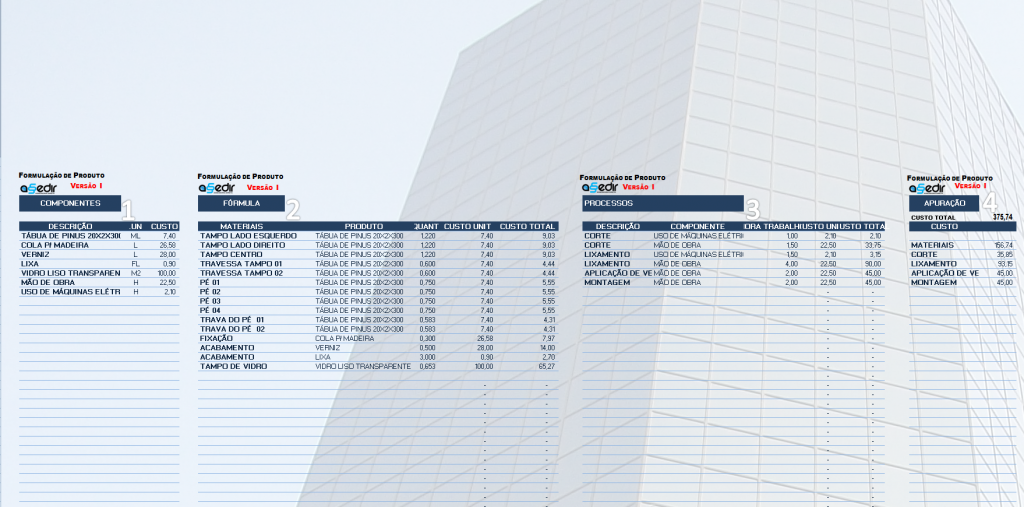

Esta planilha foi desenvolvida com objetivo de servir de modelo o empresário na criação de sua própria estrutura de custos. É composta de 4 módulos integrados que realizam cálculos cruzados entre si.

MÓDULOS DE CÁLCULO

LISTA DE COMPONENTES

O passo inicial é fazer uma relação de todos os itens que compõe o produto entre material e serviços (M.O.).

Os materiais são reacionados por categorias; matéria prima, insumos, peças e serviços. No caso da mesa de escritório temos três categorias de materiais e duas de serviço:

Matéria Prima -> Tábua de pinus de 20cm de largura por 2cm de espessura e 3,00m de comprimento, este material será manufaturado no processo de produção até se tornar um componente da mesa.

TÁBUA DE PINUS 20x2x300 – UNIDADE DE MEDIDA = ML (METROS LINEARES)

Insumos -> Cola e Lixa, Verniz, etc.-> Estes dois produtos são agregados às peças e sendo consumidos durante o processo de produção.

COLA PARA MADEIRA – UNIDADE DE MEDIDA = L (LITROS)

LIXA PARA MADEIRA – UNIDADE DE MEDIDA = FL (FOLHAS)

VERNIZ PARA MADEIRA – UNIDADE DE MEDIDA = L (LITROS)

Peças-> São os componentes que já vem prontos para agregar ao produto, não são manufaturados no processo de fabricação.

VIDRO LISO TRANSPARENTE 5mm – UNIDADE DE MEDIDA = M2 (METROS QUADRADOS)

Serviços M.O.-> Relação dos tipos de serviços necessários à produção da mesa; Mão de obra para cortar, lixar, envernizar e montar a mesa. Para calcular o custo da mão de obra pegamos o salário médio de um funcionário acrescentamos mais 47% de encargos referentes ao 130 salário, férias e os acréscimos exigidos por lei, desta forma obtemos um custo mensal que será dividido pela quantidade de horas trabalhadas, no caso 240 horas mês, assim chegamos a um custo/hora de mão de obra.

MÃO DE OBRA (CORTE, LIXA, VERNIZ, MONTAGEM) – UNIDADE DE MEDIDA = H

Serviços – Máquinas Elétricas -> Todo processo que envolve o uso de ferramentas elétricas deve considerar o consumo das máquinas mais um percentual de depreciação e manutenção, este valor pode ser facilmente obtido através da potência do equipamento e do tipo de aplicação, assim calculamos quantos KW/hora é consumido em uma hora de trabalho. A depreciação pode ser calculada tomando-se o tempo de vida útil do equipamento em condições severas o custo do produto é dividido por este valor, assim temos um fator de depreciação por hora de trabalho. A manutenção vai variar em função da carga de trabalho que a ferramenta é submetida.

USO DE MÁQUINAS ELÉTRICAS – UNIDADE DE MEDIDA = H

Os custos informados neste módulo são transferidos automaticamente para o módulo de formulação e processos onde será calculado o custo final de cada item da fórmula.

- FORMULAÇÃO DO PRODUTO

Uma vez definidos os componentes necessários para produção da mesa de escritório, passamos para o módulo dois onde serão relacionadas todas as peças que compõe a mesa. Para um levantamento preciso das peças devemos elaborar um projeto detalhando cada uma das partes da mesa. Neste módulo vamos calcular apenas o custo do material usado, lembrando que neste caso não descontamos as perdas, estas ficam embutidas no custo.

TAMPO DA MESA ( 1,22 ML CADA – LADO ESQUERDO, DIREITO E CENTRO )

TRAVESSA DO TAMPO ( 0,6 ML CADA – DUAS PEÇAS )

PÉ DA MESA ( 0,75 ML CADA – QUATRO PEÇAS )

TRAVA DO PÉ DA MESA ( 0,583 ML CADA – DUAS PEÇAS )

COLA PARA MADEIRA (0,300 L )

LIXA PARA MADEIRA (3 FL )

VERNIZ PARA MADEIRA (0,5 L )

TAMPO DE VIDRO LISO 5mm (0,653M2 )

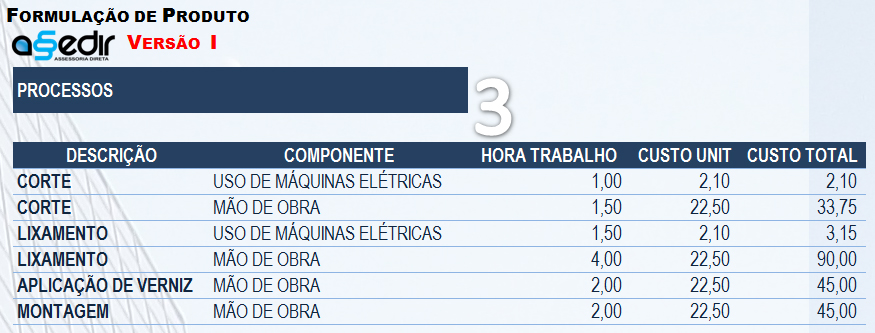

FORMULAÇÃO DOS PROCESSOS

Uma vez definidos todos os componentes do projeto, vamos relacionar os processos de produção separando por etapas ou operações. Para fazer a transformação dos materiais em uma mesa de escritório dividimos as operações em ordem de fabricação:

- CORTE -> Neste processo cortamos todas as peças de madeira obedecendo as medidas e os cortes de acordo com o projeto. No corte, temos duas operações distintas; o corte à máquina para retirar as partes não utilizáveis na montagem e o corte manual para fazer os detalhes de encaixe. Temos dois tempos distintos para cada operação:

OPERAÇÃO 1

USO DE MÁQUINAS ELÉTRICAS: 1 hora de trabalho a 2,10 a hora (DEFINIDO NO MÓDULO 1)= 2,10

OPERAÇÃO 2

MÃO DE OBRA APLICADA: 1,5 horas de trabalho a 22,50 a hora (DEFINIDO NO MÓDULO 1)= 33,75

Total do custo da operação: 35,85

- LIXAMENTO-> Após o corte das peças passamos para o processo de lixamento onde se prepara a madeira para o próximo processo. Temos também duas operações com tempos distintos:

OPERAÇÃO 1

USO DE MÁQUINAS ELÉTRICAS: 1,5 horas de trabalho a 2,10 a hora (DEFINIDO NO MÓDULO 1)= 3,15

OPERAÇÃO 2

MÃO DE OBRA: 4 horas de trabalho a 22,50 a hora (DEFINIDO NO MÓDULO 1)= 90,00

- APLICAÇÃO DE VERNIZ-> Uma vez as peças de madeiras lixadas e limpas passamos para o terceiro processo onde teremos apenas uma operação:

OPERAÇÃO 1

MÃO DE OBRA: 2 horas de trabalho a 22,50 a hora (DEFINIDO NO MÓDULO 1)= 45,00

- MONTAGEM-> Após a produção das peças passamos para o processo de montagem onde também será apicada apenas uma operação:

OPERAÇÃO 1

MÃO DE OBRA: 2 horas de trabalho a 22,50 a hora (DEFINIDO NO MÓDULO 1)= 45,00

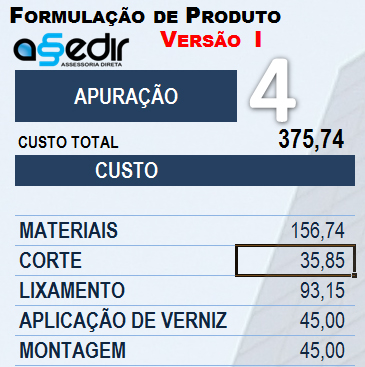

APURAÇÃO DO CUSTO

Neste módulo é feito um resumo de todos os custos relativos ao projeto de fabricação da mesa de escritório, especificamente juntamos os resultados dos módulos anteriores para fazer a apuração do custo final:

MATERIAIS = 156,74

OPERAÇÃO DE CORTE = 33,85

OPERAÇÃO DE LIXAMENTO = 93,15

OPERAÇÃO DE APLICAÇÃO DE VERNIZ = 45,00

OPERAÇÃO DE MONTAGEM = 45,00

Custo para produção de 1 mesa de escritório = 375,74

FINAL

Lembramos que este exemplo é para fabricação de uma única mesa de escritório, no caso da produção em série, os parâmetros de processos devem ser recalculados porque teremos uma operação produzindo peças para várias mesas, isto dilui o custo dos processos e consequentemente diminui o custo final da mesa.

Nesta página você encontra uma planilha de simulação para download e nela poderá fazer análise de custo do seu produto para melhorar o processo de produção da sua empresa.

A carga tributária não está aplicada neste exemplo porque tem variação de um setor para outro, então os custos tributários deverão ser calculados com base na atividade e no tipo de produto fabricado.